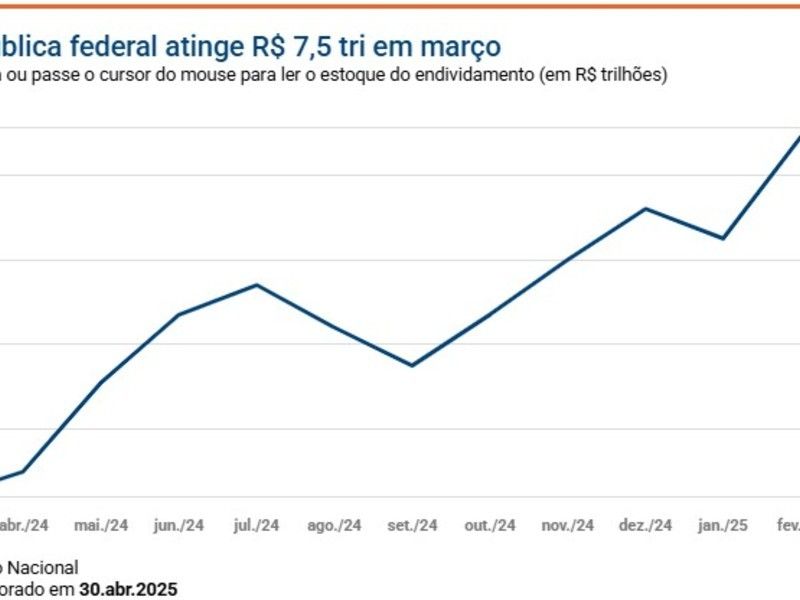

Dívida Pública Federal sobe R$ 16 bilhões em março de 2025 e atinge R$ 7,51 trilhões

Relatório do Tesouro Nacional indica que cenário global teve influência determinante sobre o comportamento da dívida, em meio às incertezas quanto à política tarifária dos Estados Unidos

Foto: Divulgação

Foto: Divulgação Dívida Pública Federal (DPF) subiu R$ 16,3 bilhões em março e alcançou R$ 7,508 trilhões, ante R$ 7,492 trilhões em fevereiro, de acordo com o Relatório Mensal da Dívida (RMD) divulgado nesta quarta-feira (30/4) pelo Tesouro Nacional. A variação decorreu, principalmente, da apropriação de juros no valor de R$ 71,01 bilhões, neutralizada em parte pelo resgate líquido de R$ 54,7 bilhões — resultado de R$ 133,1 bilhões em emissões e R$ 187,9 bilhões em vencimentos. No ano, a variação da dívida também está associada à apropriação de juros, com variação de R$ 192 bilhões.

O estoque da Dívida Pública Mobiliária Federal interna (DPMFi) subiu 0,29%, de R$ 7,177 trilhões para R$ 7,198 trilhões. Nesse caso, houve apropriação positiva de juros no valor de R$ 74,09 bilhões, também neutralizado em parte pelo resgate líquido de R$ 52,99 bilhões.

Já o estoque da Dívida Pública Federal externa (DPFe) diminuiu 1,53% em relação ao valor apurado em fevereiro, encerrando o mês em R$ 309,54 bilhões (US$ 53,91 bilhões). Desse total, R$ 256,52 bilhões (US$ 44,67 bilhões) são referentes à dívida mobiliária e R$ 53,03 bilhões (US$ 9,23 bilhões) relativos à dívida contratual.

Conjuntura

Segundo o coordenador-geral de Operações da Dívida Pública do Ministério da Fazenda, Helano Borges Dias, o cenário global teve influência determinante sobre o comportamento da dívida no mês. “O principal vetor por trás da conjuntura do mês de março foi a incerteza relacionada à política tarifária dos Estados Unidos, que trouxe uma perspectiva de redução do ritmo de corte da taxa de juros americana, além do aumento da probabilidade de uma recessão naquele país”, afirmou.

Apesar do aumento da percepção de risco no mercado internacional, o Brasil teve desempenho melhor do que seus pares emergentes. “A gente vê também que o Brasil teve um desempenho relativamente melhor, com um crescimento do risco um pouco menor do que os pares de uma maneira geral”, destacou Helano. Internamente, a leitura de que o impacto global poderia ser desinflacionário contribuiu para a redução das taxas de juros, com queda entre 30 e 40 pontos-base nas faixas intermediária e longa da curva.

Emissões e resgates

Na DPMFi, foram emitidos R$ 63,71 bilhões em títulos prefixados, R$ 55,13 bilhões remunerados por taxa flutuante e R$ 14,25 bilhões, por índice de preços. Também houve vencimento de R$ 183,43 bilhões de LFT em março.

Do lado das emissões, vem chamando a atenção a distribuição maior entre os papéis. “A gente observa aqui que os prefixados alcançaram 47,9% do total emitido e a taxa flutuante, 41,4%. Do lado dos resgates, a gente chama atenção para quase que a totalidade dos resgates concentradas no vencimento de LFT, da ordem de R$ 185 bilhões”, salientou o coordenador de Operações da Dívida Pública. Com isso, dentro da DPMFi, a emissão líquida foi de R$ 23 bilhões, superando o total de vencimentos no ano até março.

Composição e estrutura

A composição da dívida também apresentou mudanças, com os títulos prefixados aumentando sua participação de 20,5% para 21,5%, enquanto os papéis atrelados à taxa flutuante caíram de 47,8% para 46,9%. Títulos indexados a índices de preços subiram de 27,5% para 28%.

“A gente observa aqui, de uma maneira mais de tendência de longo prazo, um aumento do flutuante. Mas na margem, na variação entre o mês de fevereiro e o mês de março, a gente observa uma redução, em função tanto do vencimento – os R$ 185 bilhões de LFT que venceram em março – quanto também do aumento da emissão, principalmente de títulos prefixados”, explicou Borges.

Na estrutura de vencimento, o Tesouro constatou redução da participação dos títulos acima de 5 anos, de 27,6% para 25,6%; diminuição da participação dos títulos de 2 a 5 anos, de 39,4% para 37%; e aumento de títulos entre 1 e 2 anos, de 16,2% para 18,7%. Já o percentual a vencer em 12 meses, que pode exercer pressão no curto prazo, subiu 16,9% para 18,7%, uma faixa ainda considerada “tranquila”. “Aqui, também, mais uma vez, em função desse deslocamento da janela de março de 2026, que passou a ser computado na estatística. Então, a gente tem um efeito estatístico recorrentemente natural. Com o passar do tempo, a gente vai continuar emitindo, tende a continuar emitindo títulos com prazos mais longos”, avaliou o coordenador.

Em relação aos detentores da dívida, cresceu a participação das instituições financeiras (de 29,8% para 30,5%) e diminuiu a dos fundos de investimento (de 22,3% para 21,5%). Já o custo médio da DPF em 12 meses subiu de 11,57% para 11,70%, enquanto o custo médio das emissões avançou de 11,92% para 12,61%, refletindo impactos da política monetária.

O colchão de liquidez, por sua vez, manteve-se em patamar considerado confortável, com R$ 869 bilhões, acima do nível prudencial de R$ 349 bilhões – suficiente para cobrir três meses sem entrar em mercado. “O índice de liquidez, que seria a totalidade dos recursos, consegue cobrir 6 a 7 meses sem o Tesouro precisar emitir para fazer frente às obrigações na dívida doméstica. Então, é uma posição bastante confortável”, observou o subsecretário.

Tesouro Direto

No programa Tesouro Direto, o destaque do mês foi o vencimento do Tesouro Selic 2025, no valor de R$ 9,8 bilhões, somado a R$ 2,6 bilhões em recompras antecipadas, levando a um volume de R$ 12,4 bilhões em resgates. Segundo o coordenador-geral do Tesouro Direto, Paulo Moreira Marques, isso explica o volume de emissões de R$ 11,7 bilhões em vendas do Tesouro Direto, pois parte dos vencimentos foram reinvestidos no próprio Tesouro Selic, em valor recorde de R$ 7,4 bilhões.

“Quando a gente compara com agosto de 2024, que foi quando a gente teve o último vencimento significativo do Tesouro Direto, a gente pode observar que o volume reinvestido foi muito mais significativo. O resultado disso tudo foi um resgate líquido de aproximadamente R$ 700 milhões”, comentou. Para os próximos meses, a expectativa é de retomada do crescimento do estoque do Tesouro Direto, dado que o vencimento de março foi o último do ano.

Segundo ele, as operações até de R$ 1.000, que geralmente ficam perto de 55% a 60%, tiveram uma queda para 49%. Outro efeito relacionado ao vencimento do Tesouro Selic 2025 foi a saída de 78 mil investidores.

Fonte: Ministério da Fazenda